Atualizado em 11/08/2025

Neste post vou tentar apresentar os dados do FII de shopping HSML11 de forma resumida para auxiliar nas decisões dos investidores. Nem sempre os Relatórios Gerenciais são claros e mostram a verdade sobre as operações. Às vezes é conveniente omitir alguns dados. Também fica difícil para o investidor normal acompanhar e concatenar os dados do Relatório Gerencial (RG), Informe Mensal (IM), Informe Trimestral (IT) e Fatos Relevantes (FR). Aqui tentarei, dentro da minha disponibilidade de tempo, deixar tudo mastigado e pronto, pois já tenho o hábito de fazer tudo no Excel para meu controle próprio.

DRE 12 meses

Inicialmente temos a DRE de 12 meses o que acredito que facilita a visão analítica. Nesta DRE eu posso ter ajustado alguma coisa em relação à DRE do RG, pois às vezes existe algum não recorrente dentro da Receita de Locação e eu tento fazer esta “limpeza” deixando os dados mais realistas para encontrar a receita recorrente.

Destaques: As receitas de vendas de imóveis (não recorrentes) correspondem a 17% das receitas dos últimos 12 meses. As despesas financeiras (juros dos CRIs) correspondem a 24% das receitas totais, corroendo o resultado (demais FIIs de shopping que acompanho têm este indicador entre 8% a 12%). Despesas administrativas, apesar da alta taxa de performance, correspondem a 10% da receita total, em linha com demais FIIs de shoppings.

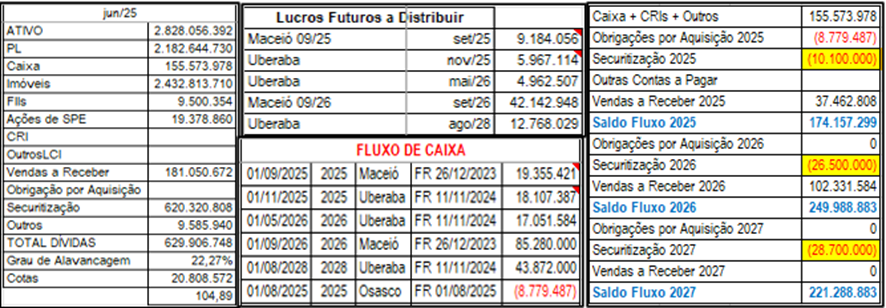

Acompanhamento do Fluxo de Caixa e Alavancagem

A imagem acima contém todos os dados para a análise da alavancagem. Temos o IM mais recente mostrando o caixa e as dívidas. Os Lucros Futuros a Distribuir e o Fluxo de Caixa (sem a securitização) estão de acordo com os Fatos Relevantes vigentes. E por fim, à direita temos um fluxo simplificado de caixa contendo as vendas a receber, as aquisições a pagar e as amortizações a pagar, tudo projetado para 3 anos.

Fatos Relevantes Vigentes

FR 26/12/2023, FR 16/02/2024. Concluída venda de 30% do Pátio Maceió por 213,2 MM com lucro de 105.357.370 (5,16 x 20.418.095). 25% à vista; 13,33% no 7º e 13º mês; 8,34% no 19º mês e 40% no 41º mês.

FR 25/11/2024. Venda de 25% do Shopping Uberaba por 146.240.000, sendo 35% (51.184.000) na data do fechamento, 11,67% (17.066.208) em 6 meses e 12 meses, 11,66% (17.051.584) em 18 meses e 30% (43.872.000) em 45 meses. Ganho de capital de 42.560.096,56 (2,05/cota)

FR 01/08/2025. Comprou 3,017% do SuperShopping Osasco, 542,58 m2 de ABL passando a deter 180.308 m2, por 8.779.487, com cap rate de 9,6%

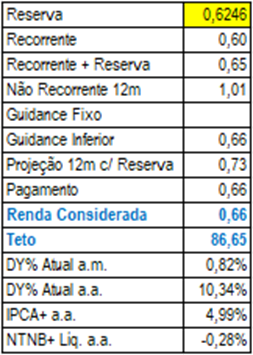

Projeções

O quadro abaixo é apenas um tratamento objetivo para as minhas projeções relacionadas ao FII. Este quando pode ser utilizado pelo investidor apenas como base comparativa em relação às suas próprias análises e considerações. O que apresento aqui tem respaldo apenas nas minhas próprias observações quanto aos dados coletados nos FIIs e não deve, em hipótese alguma, ser considerado como uma recomendação ou não de investiment neste FII!

A reserva é dada no RG. O recorrente é calculado de acordo com o NOI/m2 do próximo mês em relação ao último ano, pois espero que o NOI/m2 melhore ou pelo menos se mantenha. O não recorrente são os valores de vendas a receber nos próximos 12 meses. O guidance está no RG (considero sempre a banda inferior, por conservadorismo e como margem de segurança). A projeção de 12m considera recorrentes + não recorrentes + consumo de todas reserva em 12 meses. Quando a projeção é maior que o pagamento eu considero que há cobertura suficiente e o pagamento é saudável sem chances de redução.

A Renda Considerada normalmente é o Guidance quando ela tem cobertura da Projeção. Quando não há Guidance considero outras regras. O meu preço teto é calculado usando o campo de Renda Considerada dividido pelo percentual anual que eu considero adequado (não vem ao caso discutir este percentual neste post). Os percentuais levam em consideração preço dinâmico e no momento que escrevo está em 80,17. Ou seja, se eu comprasse a cota ao preço atual eu estaria exposto aos percentuais do quadro.

A única consideração aqui é que a NTNB é líquida e o IPCA já está embutido. Apesar da maioria das pessoas considerarem apenas o spread da NTNB eu considero a NTNB cheia, com IPCA, pois o rendimento distribuído aos cotistas contém não recorrentes. Em resumo do resumo, a distribuição em 12 meses aos cotistas pelo FII contém recorrentes e não recorrentes e a renda recebida deveria pelo menos bater a NTNB líquida cheia, ao meu ver. Usar apenas o spread é tentar enganar a si mesmo quanto à rentabilidade do investimento.

Comentários

Para finalizar temos alguns comentários sobre o FII. O Grau de Alavancagem, apesar de elevado (22%), tem cobertura do fluxo de caixa e não é uma preocupação neste FII para mim. O resultado/Receita de 12 meses é baixo, principalmente por causa das despesas financeiras que corroem a entrega ao cotista. A quantidade de imóveis (7) deste FII não é das melhores (considero no mínimo 10 como bom) ainda mais se observarmos que temos 21% da ABL num único imóvel (Paralela). Considero ideal um mínimo de 10 imóveis e um máximo de 15% em cada imóvel. A vacância não é preocupante (3,3%) pois está abaixo do meu nível de aceitação (5%). Os rendimentos são saudáveis pois tem cobertura das projeções e reservas. Um sinal de alerta para além de 12 meses é que, consumidas as reservas e excluídos os não recorrentes, o recorrente (0,60) não cobre o atual pagamento. O FII terá que avançar em receitas recorrentes para manter o atual patamar de pagamento no médio prazo! Numa comparação direta com a NTNB o rendimento atual no preço atual não compensaria. Entretanto, o carrego de uma renda a mais de 10% a.a. não é desprezível. Este patamar elevando de rendimento está explicado pelos riscos do investimento comentados neste parágrafo.

Muito boa análise. Também considero um ponto fraco, quando comparado a outros shoppings, a diversificação dos ativos, mas dado que um shopping é naturalmente diluído, acho menos problemático que um fundo logístico por exemplo.

Se possível comente sobre a compra do Osasco.