Neste tópico abordarei o endividamento de empresas listadas na bolsa de valores brasileira. É pelo endividamento descontrolado que muitas empresas acabam perdendo o controle de suas atividades e se tornam empresas com prejuízo em curto espaço de tempo.

Para analisar a parte de dívidas de uma empresa teremos que tomar alguns dados do Balanço, do Resultado e do Fluxo de Caixa. Estes três demonstrativos são essenciais para a análise da viabilidade do investimento em uma empresa.

É importante frisar que a tomada de empréstimos e financiamentos pode ser saudável a uma empresa, desde que feita com moderação e dentro de certos parâmetros.

Uma empresa incipiente necessita de dinheiro emprestado porque ainda não gera seu próprio resultado. Uma empresa de crescimento também precisa de tomar empréstimos para expandir e multiplicar seus lucros.

Empresas já maduras talvez já não precisem de dívidas e consigam se sustentar com seu próprio caixa gerado acumulado de trimestres anteriores.

O endividamento pode ser analisado por três indicadores principais que serão discriminados em capítulos separados logo abaixo.

Dívida Bruta / Patrimônio Líquido

Primeiramente temos que definir alguns conceitos.

Dívida Bruta são os empréstimos e financiamentos tomados de terceiros (como os bancos e BNDES) e as debêntures emitidas. Existem outras rubricas que entram no cálculo, mas são de menor importância e se aplicam a casos específicos.

Podemos encontrar estas rubricas da dívida bruta no Passivo de uma empresa, dentro de seu Balanço Patrimonial. Deve-se atentar que leva-se em consideração tanto os valores registrados no passivo circulante quanto os valores registrados no passivo não circulante para o cálculo da dívida bruta.

A imagem ao lado representa todo o Passivo da Hapvida no 3º Trimestre de 2019. Veja que é fácil calcular a sua dívida bruta: 21 + 1996 = 2.017 (2 bilhões).

A dívida bruta de uma empresa representa tudo aquilo que ela deve a terceiros, e, consequentemente, deverá pagar juros sobre esses valores.

O outro componente da fórmula apresentada é o Patrimônio Líquido que pode ser visto no Balanço ao lado também: 6,7 bilhões.

Numa conta grosseira já entendemos que a empresa deve a terceiros cerca de 1/3 de seu patrimônio líquido. Para sermos mais exatos, 30%.

A conta básica é : 2017,7 / 6707,5 = 0,30.

Podemos considerar uma dívida baixa. A literatura indica que uma empresa não deve ter dívida bruta acima de seu patrimônio líquido. Então o índice limite seria 1. Qualquer valor acima disso já seria um alerta do aumento do nível de endividamento da empresa.

Por ser mais conservador, o Método Melston dá um pesos diferentes conforme abaixo:

– DB/PL abaixo de 0,5: Peso 3. Baixo Endividamento.

– DB/PL abaixo de 1: Peso 1. Médio Endividamento.

– DB/PL acima de 1: Peso 0. Alto Endividamento.

Importante ressaltar também que aqui fizemos o cálculo em um trimestre apenas. Como o Balanço Patrimonial é uma “foto” da situação da empresa ao final daquele trimestre e os dois indicadores utilizados são estáticos, estaremos sempre com os números mais atualizados.

Gosto de ter um controle da situação nos últimos 4 trimestres para ver se o índice está subindo ou descendo. Se a empresa foi eliminada pelo Método em algum trimestre, ela terá a chance de voltar a ser verificada no próximo trimestre. O que vejo é que as empresas vão baixando estes índices aos poucos, trimestre a trimestre.

O Método não elimina uma empresa altamente endividada unicamente por este indicador! Ele apenas dá uma nota 0 de 3 para este indicador para aquela empresa.

Dívida Líquida / EBITDA

A dívida líquida é a dívida bruta diminuída dos valores em caixa e equivalentes ao caixa. Significa que se a empresa quisesse pagar toda a sua dívida existente (dívida bruta), o quanto ela conseguiria quitar dessa dívida.

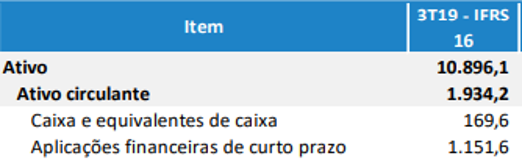

Portanto, se uma empresa tem um caixa igual à sua dívida bruta, significa que sua dívida líquida é zero, ou seja, teoricamente a empresa pode liquidar aquela dívida a qualquer momento.As aplicações financeiras de curto prazo normalmente são classificadas em uma linha diferente do caixa e equivalentes de caixa, e devem fazer parte do cálculo.

No quadro acima estão os dois componentes das disponibilidades que devem compor o cálculo da dívida líquida, que ficaria assim: (2017,7 – 169,6 – 1151,6) = 696,5. Isto significa que existe dívida ainda mesmo depois de utilizar todos os recursos disponíveis da empresa de liquidez de curto prazo.

O indicador EBITDA é bastante utilizado na análise de empresas. De forma resumida (e não cabe nesse momento explicar seu cálculo) é todo o lucro operacional da empresa, gerado pela suas atividades normais, adicionado da Depreciação e Amortização.

Este dado pode ser encontrado nas Demonstrações do Resultado do Exercício (DRE). Aqui existe um lembrete importante. Todos os dados provenientes da DRE devem ser somados aos três anteriores para termos um resultado anualizado. Assim, o EBITDA do 3T19 deve ser somando ao dos 4T18, 1T19 e 2T19 para termos um resultado consolidado.

Isto ocorre porque a DRE não é uma “foto” do momento da empresa, mas um registro do que ocorreu naquele trimestre apenas. No caso do exemplo acima temos o EBITDA 3T19 TTM (anualizado) de 1023,5.

Fazendo os cálculos da fórmula DL/EBITDA encontraremos: 696,5 / 1023,5 = 0,68. Isto significa que com apenas um trimestre do mesmo resultado a empresa já consegue quitar o restante da dívida não coberta totalmente pelas disponibilidades.

O ideal, pela literatura, é que o índice esteja abaixo de 2. O Método Melston divide em 4 categorias este índice, dando pesos diferentes para cada medição conforme abaixo:

– Acima de 2: Peso 0. Alto endividamento.

– Abaixo de 0,5: Peso 3. Baixo endividamento. Ideal.

– Abaixo de 1: Peso 2. Endividamento aceitável.

-Abaixo de 2: Peso 1. Médio endividamento.

Portanto, o Método não elimina a empresa da análise se ela tiver um alto endividamento unicamente por este indicador.

EBITDA / Juros de Empréstimos

Gosto muito deste indicador. Ele é tão forte para mim que, sozinho, pode eliminar uma empresa de minha análise caso esteja fora dos parâmetros ideais.

Ele demonstra o quanto que os juros de empréstimos tomam do lucro operacional da empresa. Ou seja, o quanto a empresa trabalhou e produziu para entregar a terceiros.

Os juros de empréstimos são uma espécie das despesas financeiras que está localizada na DRE. Entretanto, se procurarmos neste Demonstrativo veremos a rubrica despesas financeiras como um todo e não gosto de usar este dado integral por conter várias outras despesas não condizentes com o propósito do índice.

Logo, os juros de empréstimos podem ser encontrados no Fluxo de Caixa Operacional dentro do Demonstrativo de Fluxo de Caixa.

No caso temos para os cálculos: EBITDA / Juros = 1023 / 22 = 46.

O ideal é que o índice esteja acima de 5. Abaixo de 2 é uma situação crítica e significa que a empresa metade de seu lucro operacional para terceiros a título de pagamento de juros.

O Método Melston defende que sejam eliminadas da análise as empresas abaixo de 2.

– Acima de 5: Peso 3. Ótima situação

– Acima de 4: Peso 2: Boa situação.

– Abaixo de 4: Peso 0. Alerta, mas não eliminada da análise

– Abaixo de 2: Eliminada da análise

Conclusão

O tópico de endividamento é de grande ajuda na análise de uma empresa. Diria que está entre os três tópicos essenciais da análise: lucro, endividamento e geração de caixa.

Sobre o lucro já existe um artigo que escrevi de como analisá-lo. AQUI.

Para concluir sobre o endividamento, posso dizer que todos os índices têm seu valor na análise e devem ser considerados de forma conjunta. Como dou Peso 3 para cada índice em todos os meus fundamentos verificados, o total do endividamento seria de 9 pontos, o que é bem relevante.

A título de curiosidade, se uma empresa perder 9 pontos dos 45 possíveis (15 fundamentos analisados) ela não entrará na minha carteira!

Gosto sempre de relembrar, ao final de cada postagem, que as ações aqui divulgadas não são recomendações de compras. Elas fazem parte de um Método Didático de escolha de ações e Planejamento de Investimento visando a construção de uma Carteira Previdenciária.

Cada investidor deve se apropriar do conhecimento em si e aplicá-lo à sua própria estratégia que será definida e aperfeiçoada ao longo de sua caminhada financeira durante a vida inteira.

Espero que o Assunto ENDIVIDAMENTO tenha ficado claro. Qualquer coisa que eu tenha esquecido de mencionar ou qualquer dúvida basta postar nos comentários.

Abraço e até a próxima publicação!

Gostei bastante do artigo, esclareceu bastante algumas dúvidas contudo em alguns relatórios mais complexos ainda tenho dificuldade em diferenciar o que é o que, você poderia fazer um exemplo utilizando a klabin nesse 4T19, pq acompanharia o meu enquanto vejo o seu.

Olá amigo.

Vou dar uma olhada no Relatório da Klabin deste 4T19 e ver se faço um artigo abordando o aspecto de endividamento dela. Em alguns relatórios as empresas fazem alguns ajustes para chegar aos indicadores. Entretanto, gosto dos números brutos, sem muita maquiagem. Fica mais realista e posso comparar com outras empresas que não fizeram os tais ajustes.