Neste post vou demonstrar a forma como faço a análise de um Fundo de Investimento Imobiliário (FII) de CRI. Não vou entrar no detalhe do que é um CRI ou um FII. Basta saber que o FII de CRI investe majoritariamente em CRIs.

Não é fácil encontrar alguém disposto a ensinar quais os diferenciais entre os FII de CRI. Também não encontrei matérias interessantes sobre este tema na blogosfera. Por isso, resolvi estudar por conta própria e encontrar algumas variáveis que diferem entre cada FII desta categoria. Assim, posso “julgar” qual FII se enquadra mais na minha estratégia de formação de uma carteira previdenciária.

Elaborei uma tabela em Excel que pode ser encontrada neste LINK. Tentarei explicar a maioria das colunas que usei na análise. A tabela estará disponível para vocês manipularem à vontade. Com o tempo os dados ficarão ultrapassados, mas tentarei sempre que possível renovar estes dados e deixar a planilha sempre ativa.

1. Liquidez

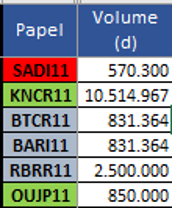

O primeiro item a ser analisado é a liquidez, pois deve haver negócios suficientes quando quisermos adicionar mais cotas no nosso portifólio. Considero um mínimo de R$ 200.000 por dia uma liquidez razoável e presença em 100% dos pregões. Vamos tomar como exemplo os FII ao lado.

2. Alocação por Instrumentos Imobiliários

O FII de CRI deve alocar obrigatoriamente a maioria do seu patrimônio em CRIs. Entretanto, poderá alocar, também, parte de seu patrimônio em outros instrumentos financeiros com características imobiliárias.

Daí surgem as opções de investir de forma complementar em LCIs e outros FIIs. Os Fundos de CRI também podem ter uma parte de seu patrimônio em instrumentos de caixa, deixando uma liquidez financeira para manobras de oportunidade.

No exemplo acima, temos o BARI11 e o KNCR11 com a quase totalidade de seu patrimônio alocado nos seus CRIs. Já o SADI11 tem apenas 67% alocado em CRI e 31% em reserva financeira para alocação. Este SADI11 tem criação recente e por isso tem este valor baixo ainda em CRI.

RBRR11 e OUJP11 têm uma parte alocada em FIIs para geração de renda. BTCR11 tem 10% em caixa aguardando oportunidade. Pelo que percebi das análise dos Relatórios Gerenciais os instrumentos de caixa ficam no Tesouro Direto ou algo semelhante rendendo algo em torno de 100% do CDI.

Neste indicador gosto que seja acima de 80% de alocação em CRI e o ideal seria acima de 90%.

3. Alocação por Índices

Aqui neste indicador eu analiso os índices a que o FII está mais atrelado. Isto é importante e somente consegui ver isso depois que analisei cada FII com preponderância em um determinado indicador.

Veja que SADI11 tem todo o seu valor alocado em CRI vinculado à taxa CDI que atualmente (28/01/2020) está em 4,5% a.a. KNCR11 segue o mesmo rumo, mas ainda tem alguma coisa vinculado ao IPCA, que nos últimos 12 meses acumulou 4,31% a.a.

Não temos nenhum FII com a maioria dos seus ativos vinculados ao IPCA, mas BTCR11 tem alta carga neste indicador.

Um indicador que eu não conhecia e é bem alto é o IGP-M que nos últimos 12 meses tem 7,32% a.a. de taxa acumulada. Veja que BARI11 tem a maioria dos seus ativos neste indicador, o que puxa sua taxa média ponderada bem para cima. Já RBRR11 está bem equilibrado, com uma porção conservadora em CDI e uma mais agressiva em IGP-M.

Veremos que uma taxa CDI é mais conservadora no nosso momento econômico atual e traz a taxa média ponderada para baixo.

Neste requisito gosto de ter um patamar máximo de 60% de CDI e o restante equilibrado entre IGP-M e IPCA. Desta forma me sinto mais protegido. Mas este é o meu pensamento. Cada investidor tem que entender a lógica de cada índice e ver o que mais se adapta ao seu perfil.

Para finalizar este item, me sentiria mais confortável com BTCR11, OUJP11 e RBRR11.

4. Taxa Média Ponderada

Foi difícil encontrar este termo pela internet. Mas alguns Relatórios Gerenciais citam levemente esta taxa, mas com outros nomes bonitos. Eu já imaginava que deveria existir uma forma de calcular, dentre tantos CRIs (analisei até 50 num mesmo FII) com tantas taxas e índices diferentes.

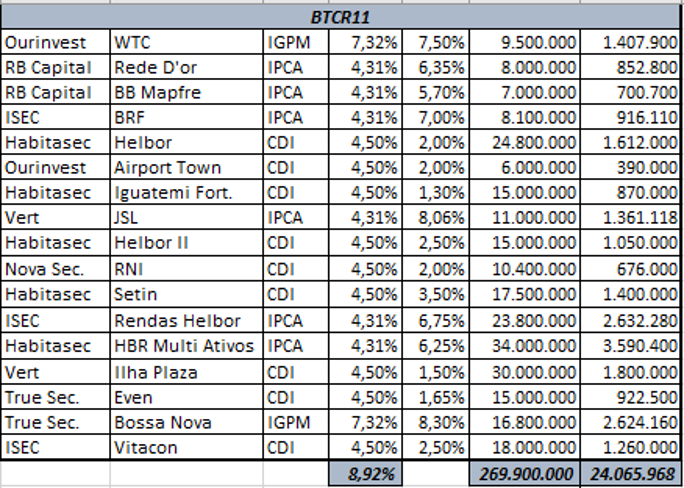

Na tabela acima estão relacionados todos os CRIs do FII BTCR11 com suas respectivas taxas e índices. Veja que ele tem CDI + alguma taxa, IPCA + alguma taxa, IGP-M mais alguma taxa.

A forma de calcular essa bagunça financeira é ver quanto cada CRI gera de rendimento anual (fora amortizações) e dividir pelo valor total investido em CRIs. Desta forma obtemos uma taxa média ponderada de 8,92% a.a. para BTCR11.

Fiz o mesmo com todos os CRIs que estou analisando, gerando a tabela abaixo.

Agora é o momento de fazer a intersecção desta Seção com a Seção anterior (Alocação por Índices).

Vamos ver o exemplo de SADI11. Lembram-se que este FII tem seus CRIs 100% vinculados ao CDI? Pois bem. Como o CDI atual está em 4,5% a.a. e a taxa média ponderada é de 5,48% a.a., chegamos à conclusão que o SADI11 está conseguindo um spread de cerca de 1% a.a. Se olharmos a tabela dos CRIs do SADI11 veremos que realmente grande parte de seus ativos tem este spread, algum mais, outro menos, mas a média é essa.

Já o BARI11 tem apenas 4 CRIs, sendo 3 deles vinculados ao IGP-M e apenas 1 vinculado ao IPCA. Como o IGP-M é bem mais alto que o IPCA e o peso em carteira é 3x maior, a taxa média ponderada do BARI11 explode a estonteantes 17,06% a.a.

Aqui chegamos à conclusão de que quando o peso maior é em CDI, a taxa média ponderada é mais baixa e quando o peso maior é em IGP-M a taxa média ponderada é maior.

Gosto disse na Seção anterior, gosto quando o FII tem suas taxas mais distribuídas. Veja que os três que eu ficaria antes são BTCR11, RBRR11 e OUJP11 que tem taxas médias entre 9% e 10% a.a. Com isso consigo um spread de cerca de 5% a.a. em relação ao CDI, livre de Imposto de Renda. Seria, como os especialistas chamam, de taxa de risco.

5. Preço / Valor Patrimonial

Agora vem a parte polêmica e até por isso deixei mais para o final, o famoso P/VP.

Veja que não é por acaso que SADI11 e KNCR11 tem seus preços mais próximos ao valor patrimonial. Eles retornam pouco ao possuidor desses FIIs. As pessoas assumem um risco de renda variável em ativos que investem no mais básico da renda fixa, o CDI.

Mas é claro que existem investidores mais conservadores e esses FII de CRI são indicados para essas pessoas que não querem ficar se assustando a todo momento com a volatilidade da bolsa. Esses investidores, apesar de ainda terem que pagar a taxa de administração, acabam retirando um pouco acima do CDI e com isenção de Imposto de Renda.

A título de exemplo, o SADI11 que rende 1% acima do CDI, em média, ainda tem 31% de seu caixa alocado (adivinhem…) em CDI aguardando novas oportunidades. Podemos torcer para que este montante seja alocado em algo como CDI + 2%, 3% e aumentar a rentabilidade deste Fundo.

Vemos que o ativo, a meu ver, mais arriscado está com apenas 8% de ágio. Não é o meu perfil, portanto, passo.

Agora a parte que eu gostei. Vamos comparar RBRR11 e BTCR11. P/VP 1,09 x 1,03. TMP de 9,28% x 8,92%. Ambas equilibradas nos índices. Ambas com caixa a alocar. Ambas com liquidez satisfatória.

PERGUNTO: Não seria melhor entrar comprado naquela que tem o P/VP menor? Não estaria mais barata? Não seria um bom método de precificação? Eu poderia entregar uma diferença de 0,36% a.a. e ter um potencial de valorização da cota de 6%?

Claro que estas respostas são individuais, mas estou provocando o pensamento crítico do leitor. Também devemos levar em consideração as taxas de administração e performance envolvidas.

Enfim, são muitas coisas a analisar antes e entrar realmente num ativo.

6. Taxa de Administração

O SADI11 tem apenas 0,25% a.a. de taxa de administração, o que é uma grande vantagem e corrói pouco os rendimentos.

Já os demais FII de CRI aqui analisados comem cerca de 1% a.a. em taxa de administração. Alguns ainda tem uma taxa de performance, do tipo, se o FII atingir 9% a.a., cobraremos mais x%.

Não me aprofundei nessas taxas, mas posso dizer de antemão que são relevantes e podem corroer intensamente o spread que ganhamos. Futuramente devo fazer alguma análise a respeito dessas taxas e vincular com os cálculos já feitos até aqui.

CONCLUSÃO

Tem uma cereja do bolo pra quem acompanhou até aqui.

Em alguns FII de CRIs, ao ler o Relatório Gerencial, podemos perceber que o gestor deixa todos os elementos para podermos prever os rendimentos futuros daquele Fundo.

Ao calcularmos a taxa média ponderada dos CRIs (que vocês já sabem como fazer agora) e somarmos com as taxas de LCI, Tesouro Direto e rendimentos de cotas dos FII que eles têm, podemos ter uma ideia de quanto aquele Fundo poderá gerar no ano de 2020 e fazermos uma média de padeiro (dividindo por 12) para ver o possível rendimento potencial mensal. Potencial porque ainda teremos que descontar a taxa de administração e performance.

Estes cálculos serão objeto de análise em outro post, caso haja interesse dos leitores.

Também deixo aqui o site da CETIP, onde podemos verificar a situação de cada CRI registrado na CETIP. Lá, pelo código fornecido para cada CRI no Relatório Gerencial, conseguimos ver os ativos e suas taxas, prazos de vencimento, amortização, juros, etc.

Deixo também, novamente, o LINK para a planilha. Retirei todos os links internos para que vocês possam usá-la normalmente. Qualquer problema avisem pelo email melstoninvestidor@gmail.com.

Gosto sempre de relembrar, ao final de cada postagem, que os ativos aqui divulgados não são recomendações de compras. Eles fazem parte de um Método Didático de escolha de ativos e Planejamento de Investimento visando a construção de uma Carteira Previdenciária.

Cada investidor deve se apropriar do conhecimento em si e aplicá-lo à sua própria estratégia que será definida e aperfeiçoada ao longo de sua caminhada financeira durante a vida inteira.

Abraço e até a próxima publicação!