Este post é o número 2 da série da Análise Fundamentalista pelo Método Melston. Vamos destrinchar agora tudo o que interessa sobre o lucro líquido das empresas e o como podemos utilizar este dado para escolher boas empresas.

Lucro Líquido – O que é?

Inicialmente cabe definirmos o que é o lucro líquido. De forma resumida ele é o resultado contábil da empresa ao final de um período. Se este resultado for positivo tem-se o lucro e se for negativo tem-se o prejuízo.

O lucro líquido é a última linha de um Demonstrativo Financeiro/Contábil, a chamada DRE – Demonstração do Resultado do Exercício.

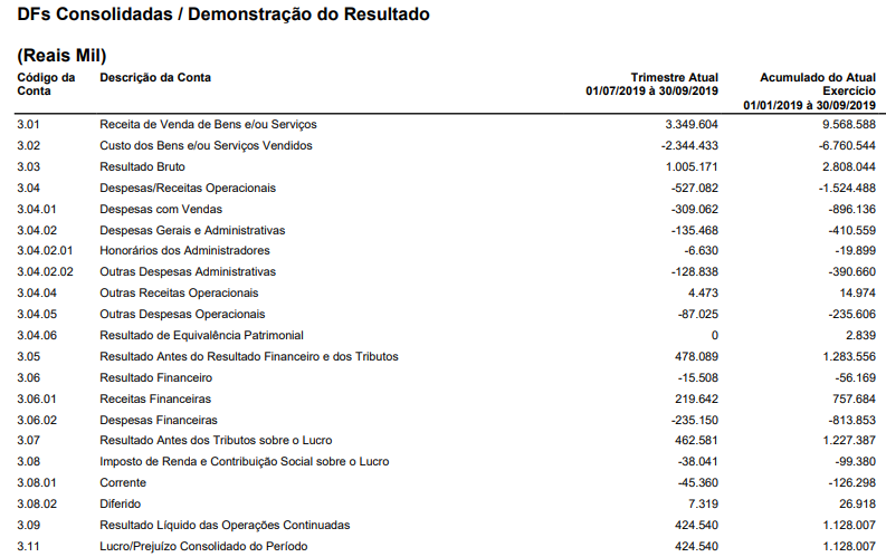

Para exemplificarmos vamos tomar o exemplo da Weg (WEGE3). Encontramos estes dados diretamente no RI (Relacionamento com os Investidores) da empresa, AQUI.

Veja no exemplo dado que utilizamos o último balanço, o 3T19. O Lucro líquido apurado pela empresa neste trimestre foi de 424 milhões enquanto durante o acumulado no ano de 2019 até o momento era de 1,1 bilhão.

Lucro Líquido Constante

O primeiro passo na análise do lucro líquido é verificar se ele é constante ao longo dos anos. Ou seja, devemos olhar se há lucro ao final de cada 4º trimestre, no fechamento do ano, considerando o conjunto de 4 trimestres consecutivos do mesmo ano.

Mas quanto tempo devemos analisar?

Atualmente eu tenho olhado os últimos 4 anos, desde 2016. A intenção é ir aumentando gradativamente esse período de acordo que os anos passem, até chegar ao histórico de 10 anos, contados a partir de 2016.

E como vamos analisar o ano de 2019 sendo que saíram apenas trimestres de balanço?

Utilizamos o lucro líquido anualizado: 4T18 + 1T19 + 2T19 + 3T19. Esta forma anualizada pode ser utilizada em qualquer elemento de análise (receita líquida, patrimônio líquido, dívida bruta e líquida, etc).

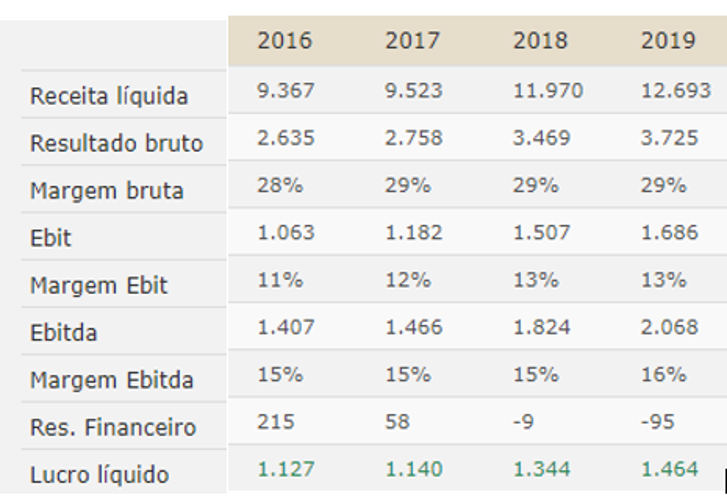

Vamos ao exemplo prático de Weg (WEGE3). Veja que há lucro desde 2016. Portanto, nos últimos quatro anos (incluindo o 2019 anualizado) há lucro. Isto é um ótimo indicativo de uma boa empresa.

Você pode estar se perguntando: Mas o valor de 2019 ali está 1.464 enquanto lá no balanço está 1.128. A imagem acima foi retirada do site oceans14 que eu gosto de utilizar para análises históricas. O valor 1.464 é lucro anualizado, ou seja, o 9M19 somado com o 4T18. Se você procurar no próprio site da oceans14 verá que o lucro do 4T18 é igual a 336. Fazendo a conta 1128 + 336 você chega ao 1464. Simples e fácil de entender, não é?

Portanto, o importante nesta Seção é verificar o lucro líquido anual/anualizado é maior que zero.

Prejuízo – Como evitar!

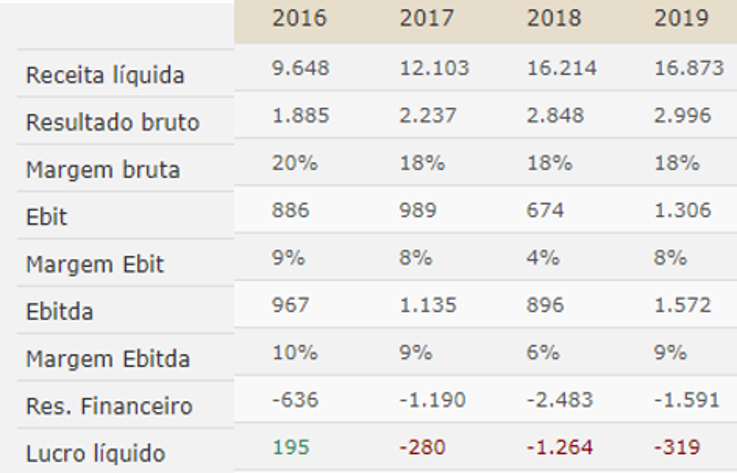

Para fornecer ainda mais informação ao meu atento leitor trouxe aqui um exemplo de uma empresa que não passaria no primeiro teste do Método Melston que é a Análise do Lucro Líquido. Ela seria desclassificada de cara por pelo menos 3 anos, voltando a ser analisada somente depois disso.

Porque esta não seria uma empresa boa para se investir a longo prazo?

Isso! Você percebeu que no lucro líquido os números estão negativos e isso indica que a empresa teve PREJUÍZO por 3 anos seguidos. Você investiria numa empresa que só dá prejuízo? A estratégia do Melston não investe!

Dependendo da estratégia de cada investidor, você pode até considerar um ano de prejuízo, num ano em que a economia não foi muito bem. Vamos supor que a empresa teve um prejuízo em 2017, mas se recuperou com lucro em 2018 e 2019. Significa que foi somente um tropeço e pode ser aceitável.

O que faço nestes casos é dar um peso menor para uma empresa que teve 1 ano de prejuízo em 2016 ou 2017. Dou um peso maior para empresas com lucro nos quatro anos. E de forma alguma aceito prejuízos nos últimos dois anos (2018 e 2019).

Entenda o racional: prejuízo em algum dos últimos dois anos é mais arriscado e eu não entraria nessa empresa naquele momento. Mas um prejuízo há 3 ou 4 anos atrás pode ser aceitável visto que a empresa poderia estar se recuperando.

Lembre-se: o Lucro Líquido é apenas um elemento dentre os vários que vamos analisar. A empresa deve estar bem em todos ou quase todos.

RECAPITULANDO:

– Lucro por 4 anos seguidos: Peso 3

– Lucro por 3 anos seguidos (2016 no prejuízo): Peso 1

– Prejuízo por 2 ou mais anos nos últimos 4 anos: Senta no banquinho e espera chegar na situação acima e virar peso 1. ELIMINADA DA ANÁLISE!

Lucro Líquido Crescente

Agora vamos discutir sobre o aumento do lucro líquido durante os anos. Mais precisamente durante os 4 anos analisados. Vamos tomar novamente o lucro líquido da Weg (WEGE3).

Repare que além de haver lucro (números positivos), ele ainda é CRESCENTE! Isso é perfeito no elemento Lucro Líquido da Análise Fundamentalista. Tudo o que queremos numa empresa de longo prazo é que ela retorne cada vez mais nossos investimentos. E percebemos isso pelo aumento consistente do Lucro.

Uma empresa com 4 anos consecutivos de aumento de Lucro teria o maior peso no elemento de Lucro Líquido Crescente na estratégia do Método Melston. Isso é raro. Poucas empresas conseguem esse feito!

Normalmente as empresas escorregam e em algum ano o lucro é um pouco menor do que o ano anterior. Esse é o normal, perfeitamente aceitável. Essas empresas têm uma nota (peso) um pouco menor que as empresas perfeitas no quesito lucro crescente.

Agora imagine uma empresa que tenha lucro (números positivos) nos últimos quatro anos, mas em ordem decrescente. Você investiria numa empresa que te traz um lucro cada vez menor a cada ano que passa? Neste caso, a estratégia do Método Melston é aguardar até que o lucro volte a ser crescente novamente.

RECAPITULANDO:

– 4 anos seguidos de lucro crescente: Peso 3

– 1 ano de escorregão, porém com 3 anos crescentes (2017<2016; 2018>2016; 2019>2018): Peso 2

– 3 anos decrescentes e último ano crescente (2019 em recuperação!): Peso 1

– 4 anos decrescentes: sem chances de continuar! Deixa essa empresa no banquinho da espera e volta a analisar ela somente no final do próximo ano. ELIMINADA DA ANÁLISE!

CONCLUSÃO

Neste post espero ter esclarecido muita coisa sobre LUCRO LÍQUIDO. O objetivo ao analisar este importante elemento da Análise Fundamentalista é encontrarmos boas empresas que somente podem se manter com o adjetivo “BOA” quando têm lucros consistentes e crescentes ao longo dos anos.

Enfim, como nosso foco é longo prazo (20 anos no meu caso), espero que minhas empresas sejam consistentes neste tempo e que meu capital investido cresça também durante o período do investimento da mesma forma que o lucro delas.

Nunca é tarde para mencionar que o preço de uma ação acompanha seu lucro no longo prazo. Então, se o lucro aumenta ano a ano, o preço aumenta também e, por consequência, nosso patrimônio.

Gosto sempre de relembrar, ao final de cada postagem, que as ações aqui divulgadas não são recomendações de compras. Elas fazem parte de um Método Didático de escolha de ações e Planejamento de Investimento visando a construção de uma Carteira Previdenciária.

Cada investidor deve se apropriar do conhecimento em si e aplicá-lo à sua própria estratégia que será definida e aperfeiçoada ao longo de sua caminhada financeira durante a vida inteira.

Espero que o Assunto LUCRO LÍQUIDO tenha ficado claro. Qualquer coisa que eu tenha esquecido de mencionar ou qualquer dúvida basta postar nos comentários.

Abraço e até a próxima publicação!