Neste post demonstrarei um estudo prático do endividamento das empresas de capital aberto, solicitado por um leitor deste Blog. O post original e que contém os conceitos principais você poderá verificar AQUI.

Para a análise prática tomaremos o exemplo da empresa Klabin (KLBN3, KLBN4, KLBN11), solicitada pelo leitor. A página da empresa na B3 você pode verificar AQUI. A página da empresa em si, onde você poderá pegar os últimos demonstrativos financeiros, inclusive o último Relatório do 4º Trimestre de 2019 (4T19), você acessa AQUI.

Para o presente estudo devemos ter em mãos o Balanço Patrimonial, a Demonstração do Resultado do Exercício e o Demonstrativo de Fluxo de Caixa. Todos podem ser acessados AQUI nas páginas 19, 20 e 22.

1. INDICADOR DB / PL

Para o estudo deste indicador precisaremos apenas do Balanço Patrimonial (BP).

A Dívida Bruta neste caso é a soma de : 701.783 + 572.759 + 21.539.392 + 1.271.338 = 24.085.272. Se você buscar na página 8 do Relatório verá que a empresa informa este mesmo valor.

O Patrimônio Líquido já é um dado constante no Balanço Patrimonial. Portanto, aqui no exemplo, basta somar : 6.046.882 + 454.391 = 6.501.273.

Para encontrar o indicador DB / PL faça a conta : 24.085.272 / 6.501.273 = 3,7.

Isto significa que a empresa deve a terceiros 3,7 vezes seu patrimônio líquido. O Método Melston dá um Peso 0 para empresas com este indicador acima de 1. Entretanto, não elimina imediatamente a empresa da análise apenas por este indicador.

Cada investidor deve avaliar e analisar todos os indicadores de forma conjunta e não usá-los de forma isolada. Também, cada investidor, deve ter seu próprio método e encontrar seu próprio parâmetro. Terá pessoas que aceitarão indicador até 2, até 3 ou até mais.

Creio que o número é apenas um direcionador da estratégia da pessoa. Investidores mais agressivos podem aceitar um valor alto e introduzir a empresa na carteira, porém colocá-la com um percentual menor de participação na carteira pelo risco mais elevado, pois seu nível de endividamento é maior.

2. DL / EBITDA

Já sabemos a DB (vamos começar a arredondar, 24.085). Para calcular a Dívida Líquida (DL) basta subtrair as disponibilidades da DB assim: 24.085 – (64 + 8.276 + 1.390) = 24.085 – 9.730 = 14.355.

Confira na página 10 do Relatório empresarial que o valor é exatamente este.

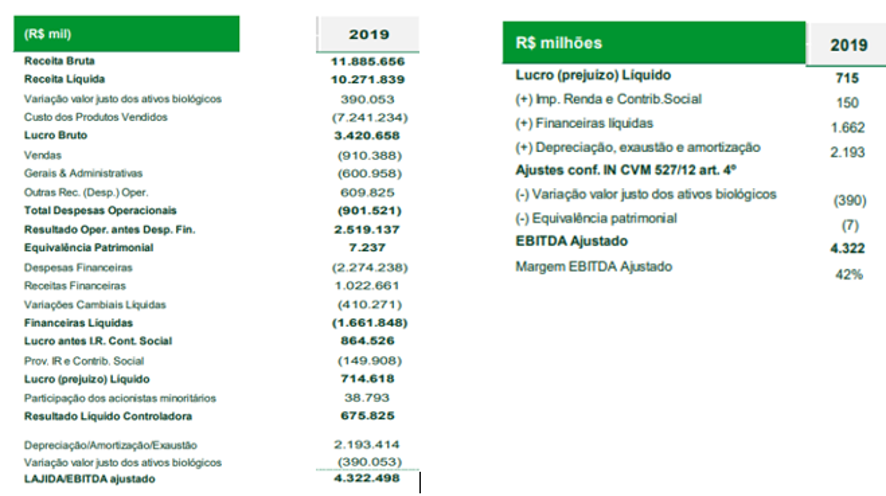

O EBITDA é mais complicado e cabe uma explicação mais detalhada.

A Instrução CVM 527/2015 regula o cálculo do EBITDA, caso queiram estudar com maiores detalhes. O método da ICVM é diferente do que eu faço, mas o resultado é o mesmo.

Eu somo o EBIT (lucro operacional antes do resultado financeiro) com as depreciações e amortizações (D&A).

Veja que o artigo 4º da mesma ICVM 527/2015 autoriza as empresas a fazerem ajustes no EBITDA desde que conste o EBITDA normal e o EBITDA ajustado no Relatório, e a forma como esses ajustes foram realizados.

Vamos aos cálculos. Precisaremos da DRE aqui. Para o cálculo ficar correto devemos tomar o resultado dos 4 últimos trimestres divulgados, no caso 1T19 + 2T19 + 3T19 + 4T19. Como os 4 trimestres formam o ano completo, pegaremos o dado de 2019. Se o resultado do 4T19 não tivesse saído ainda, tomaríamos o resultado do 4T18 para formar o dado anualizado. Sempre 4 trimestres!

Vamos fazer primeiro do jeito que eu calculo: EBIT + D&A = 2.519 + 2.193 = 4.712. Veja que é bem mais simples assim.

Veja que este valor é diferente daquele que a empresa coloca logo abaixo da DRE. Ao lado direito da DRE coloquei a demonstração dos ajustes informada pela empresa conforme permitido e exigido pela pela ICVM 527/2015.

A diferença basicamente está na equivalência patrimonial e no valor justo dos ativos biológicos.

Primeiramente a empresa considerou a equivalência patrimonial como ajuste. Ao meu ver o artigo 3º da ICMV 527/2015 é bem claro que itens não operacionais não podem ser excluídos no cálculo do EBITDA.

Em seguida, temos o ajuste realizado pelo valor justo dos ativos biológicos. Este ajuste é permitido pelo Pronunciamento Técnico CPC 29. Basicamente, os ativos biológicos se desenvolvem no tempo e têm valores diferentes durante esse desenvolvimento. Exemplo: o bezerro vai crescendo e vai se “valorizando”, a planta vai crescendo e vai se valorizando até a colheita. Mais ou menos por aí a ideia.

Antes deste Pronunciamento o ativo biológico era contabilizado pelo seu custo e somente na colheita era contabilizado pelo seu valor de venda. Depois do Pronunciamento, durante as fases do desenvolvimento a empresa pode ir dando o valor justo, DESDE QUE SEJA MENSURADO POR UM MÉTODO CONFIÁVEL.

Esta parte final me incomoda e por ser extremamente conservador e não gostar de métodos subjetivos, prefiro não realizar este ajuste. Não vou entrar em detalhes, mas alguns estudos científicos que analisei sobre o assunto não me passaram segurança e CONFIABILIDADE sobre esses tais métodos. Deixo AQUI e AQUI os dois artigos que mais me chamaram a atenção caso queiram se aprofundar no assunto.

Portanto, o meu valor para o EBITDA é 4.712 enquanto o que a empresa divulgou é 4.322. Basta o leitor se decidir qual método prefere utilizar. Para os mais inexperientes o divulgado é adequado e não traz tanta diferença. Para os mais experientes vale a pena se aprofundar no assunto, visto que há várias empresas de capital aberto que usam o ativo biológico em suas contabilidades.

Vamos aos cálculos: DL / EBITDA = 14.355 / 4.712 = 3,04.

Pelo Método a empresa tem um alto endividamento e levaria um Peso 0. Ainda não seria descartada da análise. Cabe ao leitor e investidor verificar se este nível de dívida em relação ao seu lucro operacional é viável. Como disse anteriormente, investidores mais agressivos podem aceitar tal valor.

3. EBITDA / JUROS SOBRE EMPRÉSTIMOS

Para este indicador devemos encontrar os juros sobre empréstimos no Demonstrativo de Fluxo de Caixa da empresa. Veja que é um valor negativo, significando que saiu do caixa da empresa : 1.185.

Fazendo os cálculos: EBITDA / JUROS = 4.712 / 1.185 = 3,98.

O Método daria um Peso 2 neste indicador (vamos arrendondar pra 4 né?). Significa que apesar de estar bem endividada em relação ao seu patrimônio líquido e ao seu lucro operacional, a empresa ainda consegue pagar seus juros com uma certa folga. Cerca de 25% da produção da empresa é destinada ao pagamento dos juros. Não é um percentual tão elevado.

CONCLUSÃO

Neste estudo prático do endividamento das empresas de capital aberto pudemos percorrer os passos para a avaliação dos índices que o Método Melston verifica em relação às dívidas de uma empresa.

O maior valor do tópico é a parte didática de como fazer, onde coletar os dados e a forma de cálculo na prática do investidor. Procure na internet e você somente encontrará alusões empíricas como “uma empresa deve ter um baixo endividamento” ou “dívidas elevadas comprometem o investimento”.

Dificilmente encontramos números e casos práticos que nos levam a resultados concretos. Experimente fazer o Método nas empresas que você estuda. Pegue os Demonstrativos e comece a aprender a desvendá-los. Olhe o que o Relatório Trimestral diz e explica. Aprendi muito assim.

Para o Método Melston o endividamento corresponde a 9 pontos dos 45 possíveis. A empresa Klabin conseguiria 2 pontos desses possíveis. Isto não significa que ela seria eliminada. Não significa que seja ruim por ter um alto endividamento, pois consegue pagar suas dívidas de forma consistente com o resultado que produz. Consegue sobreviver a este passo da análise e ainda leva pontos.

Gosto sempre de relembrar, ao final de cada postagem, que as ações aqui divulgadas não são recomendações de compras. Elas fazem parte de um Método Didático de escolha de ações e Planejamento de Investimento visando a construção de uma Carteira Previdenciária.

Cada investidor deve se apropriar do conhecimento em si e aplicá-lo à sua própria estratégia que será definida e aperfeiçoada ao longo de sua caminhada financeira durante a vida inteira.

Espero este estudo prático tenha melhorado o conhecimento e a encurtado a caminhada do leitor. Qualquer coisa que eu tenha esquecido de mencionar ou qualquer dúvida basta postar nos comentários.

Abraço e até a próxima publicação!