O Fluxo de Caixa Livre CAPEX ou simplesmente FCL CAPEX é uma métrica muito importante na análise dos fundamentos quantitativos das empresas utilizada no Método Melston.

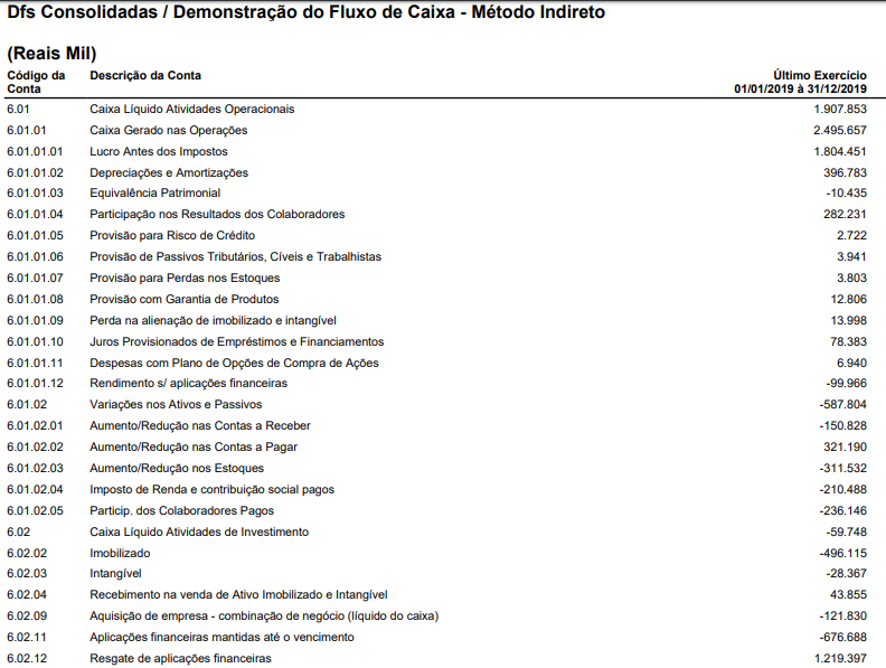

O documento a ser utilizado para esta métrica é o Demonstrativo de Fluxo de Caixa (DFC). Vamos utilizar como exemplo a DFC da WEG, divulgada hoje e referente ao exercício de 2019.

CAPEX

O CAPEX (Capital Expenditure – Despesas de Bens de Capital) pode ser definido como os recursos dispendidos pela empresa na compra de ativos imobilizados e intangívels necessários ao funcionamento e desenvolvimento da companhia.

É por meio desta métrica que verificamos os gastos com aumento do parque industrial, compra de novos veículos, compra de novas máquinas e equipamentos. O CAPEX se refere a bens de capital novos, recém adquiridos.

Portanto, o CAPEX fica localizado no Fluxo de Caixa de Investimentos. Verificamos especificamente as linhas que se refiram a “Aquisições de Imobilizado/Intangível”, “Despesas de Capital” ou algo parecido.

No exemplo acima a WEG como sempre nos presenteia com ótimos demonstrativos e nos traz na linha 6.02.02 e 6.02.03 os dados que queremos: Imobilizado e Intangível. Repare que os valores estão negativos na DFC, significando saída de caixa, ou seja, uma compra (se você compra algo, sai dinheiro, certo?). Ao somarmos os dois teremos R$ 524,5 milhões. Se você verificar no Release da empresa, ela já te daria este dado mastigado! (Por tabela você já começa a confiar nos dados divulgados no Release dessa empresa – nem todas são assim!)

FCL CAPEX

Agora vamos pegar outro dado que será levado na formação do Fluxo de Caixa Livre CAPEX, o Fluxo de Caixa Operacional (FCO). Na DFC da WEG logo acima devemos pegar o dado do item 6.01, no valor de R$ 1.907,8 milhões (ou R$ 1,9 bilhão).

Agora fica fácil a formação do FCL CAPEX = FCO – CAPEX. No caso da WEG, 1.907,8 – 524,5 = R$ 1.383,3 milhões.

Isto significa que a empresa produziu caixa operacional suficiente para pagar seus gastos com seus ativos imobilizados e intangíveis. Sendo assim, podemos concluir que esta sobra de caixa depois dos investimentos é saudável à empresa.

Algumas empresas tem o FCL CAPEX negativo indicando que houve mais investimento do que geração de caixa operacional. Esta situação não é crítica, devendo ser apenas monitorada. Considero que um a dois anos pode ser aceitável se os outros indicadores estiverem positivos (crescimento de lucro, de EBITDA, de receita, baixo endividamento, etc). Este tipo de empresa está investindo pesado no seu crescimento! Exemplo neste 4º Trimestre é a JHSF: 98 (FCO) – 319 (CAPEX) = -221 (FCL CAPEX).

Pode ainda acontecer da empresa não gerar caixa operacional, ficando o FCO negativo e ainda gastar com investimento. Esta é a pior das situações e deve ser verificada com cuidado. O Método Melston não admite este tipo de empresa em sua carteira. Exemplo é Magazine Luiza: -3.329 (FCO) – 522 (CAPEX) = -3.851 (FCL CAPEX).

UTILIDADES DO FLUXO DE CAIXA LIVRE CAPEX

A análise direta do Fluxo de Caixa Livre CAPEX conforme demonstrado no tópico anterior já pode eliminar muita dor de cabeça. Prefira sempre aquelas com FCL positivo e alto.

Quando o FCL CAPEX for negativo basta analisar: seu FCO é positivo? tem grande chance de ter sido apenas uma forçada nos investimentos para um maior crescimento. E se o FCO for negativo? Fique fora!Existe uma métrica que gosto de utilizar: FCL CAPEX / LL.

Porque acho isso importante? Vamos pensar. Quando esta métrica está acima de 1, indica que a sobra de caixa após os investimentos é maior que o lucro líquido.

Como o lucro líquido é o indicador básico para a distribuição de dividendos e o FCL CAPEX é maior que o LL (bingo!) teremos dinheiro, caixa, para pagar bons dividendos, quem sabe 100% ou mais do lucro líquido.Uma empresa que tem o índice abaixo de 1 significa que tem geração de caixa menor que seu lucro contábil. Não é bom nem ruim, indica apenas que sobrou menos dinheiro para distribuir ou para pagar dívidas. Por isso que empresas com baixo FCL/LL devem distribuir baixo dividendo. Elas estão crescendo.

CONCLUSÃO

Apresentei aos leitores neste artigo a análise fria do Fluxo de Caixa Livre CAPEX e a análise do indicador FCL CAPEX / LL. Utilizo ambos no Método Melston e tem dado bons resultados.

O importante é escolher boas empresas e estas, tem bons indicadores. Livre-se de problemas, invista tranquilo!.

Gosto sempre de relembrar, ao final de cada postagem, que a ação aqui divulgada não é recomendação de compra. Ela faz parte de um Método Didático de escolha de ações e Planejamento de Investimento visando a construção de uma Carteira Previdenciária.

Cada investidor deve se apropriar do conhecimento em si e aplicá-lo à sua própria estratégia que será definida e aperfeiçoada ao longo de sua caminhada financeira durante a vida inteira.

Abraço e até a próxima publicação!

Muito obrigado!