Hoje falaremos sobre a Receita Líquida de Vendas, ou simplesmente Receita Líquida.

Para fins didáticos vamos considerar como a primeira linha da Demonstração do Resultado do Exercício. É a partir da Receita Líquida de Vendas que começa toda a apuração do lucro de uma empresa.

Este é um dos dados mais importantes na análise fundamentalista quantitativa. É por meio desta rubrica que podemos extrair alguns indicadores, como as margens (bruta, EBITDA e líquida) e o FCO/RL.

Este dado é o que tem as menores chances de ser maquiado num demonstrativo, pois teoricamente todas as notas fiscais de venda de uma empresa devem ser contabilizadas como receita de vendas e este dado aparecerá na Receita Líquida de Vendas.

Inicialmente devemos fazer a análise comparativa da Receita Líquida entre períodos diferentes. O Método utiliza sempre a comparação entre os últimos 4 trimestres e o ano anterior. Como exemplo, atualmente compararemos 2019 contra 2018 (RL 19/18). Quando saírem os dados do 1T20, compararemos o 2T19+3T19+4T19+1T20 contra 2019 (RL 20TTM/19) (TTM = Trailing Twelve Months).

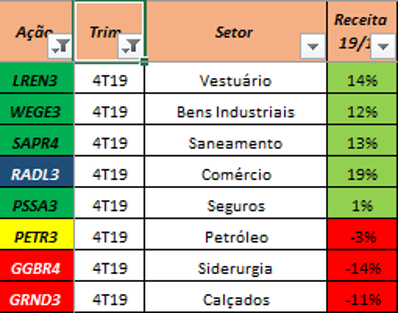

Veja exemplos na tabela abaixo:

Perceba que algumas empresas tiveram suas vendas em 2019 superiores a 2018 enquanto outras diminuíram suas vendas. Outras ainda praticamente mantiveram as mesmas vendas, como a Petrobrás e a Porto Seguro.

Aqui cabe uma informação importante. Veja que a Raia-Drogasil é uma empresa de crescimento agressivo, está sempre abrindo novas lojas e expandindo. O resultado a se esperar deste tipo de empresa é o que se vê na tabela acima: um crescimento nas vendas extraordinário.

O Método em si é bem simples quanto ao indicador RL 19/18. Ele dá 3 pontos a quem tem acima de 0% na relação e dá zero ponto a quem não conseguiu crescer nada. O leitor/investidor pode amenizar esta relação, dando pontuações diferentes, tipo 3 pontos acima de 10%, 2 pontos acima de 5% e 1 ponto acima de 0%. Como já disse várias vezes, o Método é apenas uma referência e cada investidor deve criar seus parâmetros de acordo com sua flexibilidade de cada indicador.

HISTÓRICO DA RECEITA LÍQUIDA

Apensar de não ser levado em consideração na análise fundamentalista quantitativa para seleção dos ativos, devemos, durante a análise fundamentalista qualitativa (depois que a empresa já passou nos testes de indicadores) devemos fazer uma verificação no histórico da Receita Líquida da empresa, em termos anuais.

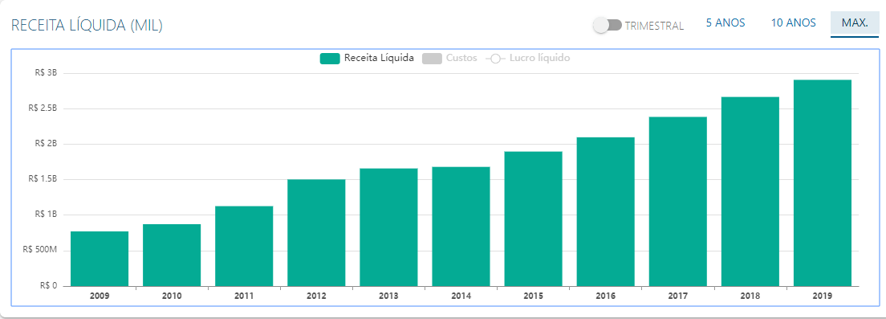

Veja abaixo um gráfico, retirado do site Status Invest, da empresa Fleury:

Percebemos que a empresa tem lucros crescentes nos últimos dez anos. É esta característica que queremos para sermos sócios, certo? Veja que tem anos que a empresa parece que dá uma engasgada (2014/2013), mas no longo prazo ela está crescendo.

Agora veja outra situação:

Esta empresa tem suas vendas caindo desde 2013. Você acredita que este modelo é interessante para aplicar seu dinheiro hoje? Você até poderia apostar na empresa, mas sairia do campo da análise fundamentalista e iria para o campo das apostas, da fé, do achismo. O conselho que dou é: nunca saia do campo racional, siga os sinais que seu cérebro lhe dá.

Veja a diferença entre os dois gráficos e direcione seu dinheiro para o melhor caminho, para aquele que tem maiores chances de sucesso! Não reme contra a maré!

Portanto, quando estiver analisando a Receita Líquida lembre-se destes gráficos e anote esta observação na sua análise: Receita Crescente ou Redução de Receita.

ONDE ENCONTRAR A RECEITA LÍQUIDA NUMA DRE

Para meus amigos leitores vou deixar um bônus para acrescentar ao conhecimento de vocês e para irem aprendendo a colocar a mão na massa e caminhar sozinhos. Onde encontramos a Receita Líquida numa DRE?

Vá na página da WEG, baixe as demonstrações financeiras do 4T19 e veja na parte das Demonstrações Financeiras (DFs) Consolidadas (sempre consolidada!), página 17/73:

A imagem acima é o recorte da parte que nos interessa neste post. Perceba que a Receita Líquida está no item 3.01, ou seja a primeira linha da DRE. A WEG coloca em suas demonstrações os valores dos últimos 3 anos, ou seja, você já pode comparar ali que houve um bom crescimento neste período.

Anote estes valores, faça as contas e os percentuais de cada par de anos. Pegue outras empresas e faça o mesmo. Você criará o hábito de fazer sempre isso quando saírem os balanços trimestrais e verá que as demonstrações de todas as empresas são parecidas.

Você iniciará sua caminhada sozinho, fazendo, praticando. Mesmo sem saber você já está agregando conhecimentos contábeis e sobressaindo à maioria dos investidores de longo prazo porque você está indo na fonte da informação, sem alterações e de acordo com as normativas contábeis.

Na análise qualitativa você verá que a empresa WEG descreve em algumas linhas os motivos que levaram ao aumento da receita líquida e descobrirá que este aumento foi ligeiramente maior no mercado externo.

CONCLUSÃO

Este post de hoje teve o objetivo de apresentar a Receita Líquida de Vendas ao leitor/investidor. É um indicador de alta relevância para o Método Melston.

Atualmente este Método dá 3 pontos para o indicador RL 19/18, mas no próximo trimestre acrescentarei um indicador RL 20TTM/19 com novos 3 pontos. Isto irá filtrar ainda mais as empresas, gerando um histórico de empresas que crescem a receita dentro do Método.

O leitor pode já criar um indicador RL 18/17 caso queira e adicionar as variantes de pontuação conforme eu disse no início do post (3, 2 e 1 pontos).

Ou pode ainda criar manualmente uma pontuação ao ver o gráfico histórico de receitas no site Status Invest ou outro qualquer. Exemplo: Uma receita crescente sem nenhum ano caindo nos últimos 5 anos leva 3 pontos, enquanto uma pequena engasgada leva 2 pontos.

Gosto sempre de relembrar, ao final de cada postagem, que as ações aqui divulgadas não são recomendação de compra. Elas fazem parte de um Método Didático de escolha de ações e Planejamento de Investimento visando a construção de uma Carteira Previdenciária.

Cada investidor deve se apropriar do conhecimento em si e aplicá-lo à sua própria estratégia que será definida e aperfeiçoada ao longo de sua caminhada financeira durante a vida inteira.

Abraço e até a próxima publicação!