A Porto Seguro S.A. (PSSA3) tem capital social dividido em 646.586.060 ações ordinárias (ON) com o principal controlador detendo 70,8% das ações enquanto 28,2% estão em circulação e 1% está em tesouraria.

Em sua estrutura de negócios temos receitas de várias fontes: seguro, banco e serviços.

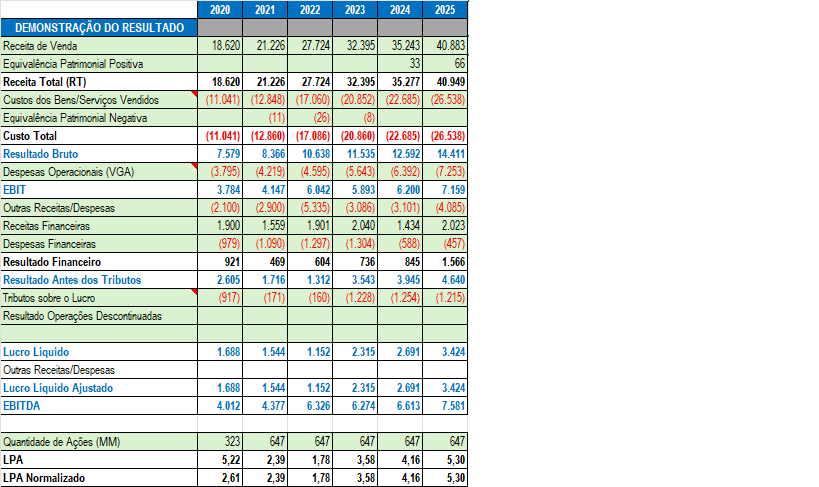

Acima temos a Demonstração do Resultado (DRE) histórica de 2020 a 2025 ajustada pela minha metodologia. A Receita Total aumentou em todos os anos, bem como o Resultado Bruto. O Resultado Operacional (EBIT), apesar da quebra de consistência em 2023, permanece em ritmo ascendente de crescimento. O Resultado Financeiro é positivo demonstrando ser uma fonte secundária de recursos para a companhia. O Resultado Antes dos Tributos (LAIR) também foi maior que os anos anteriores demonstrando que a DRE está bem alinhada. Por fim, o Lucro Líquido segue nominalmente em ascendência.

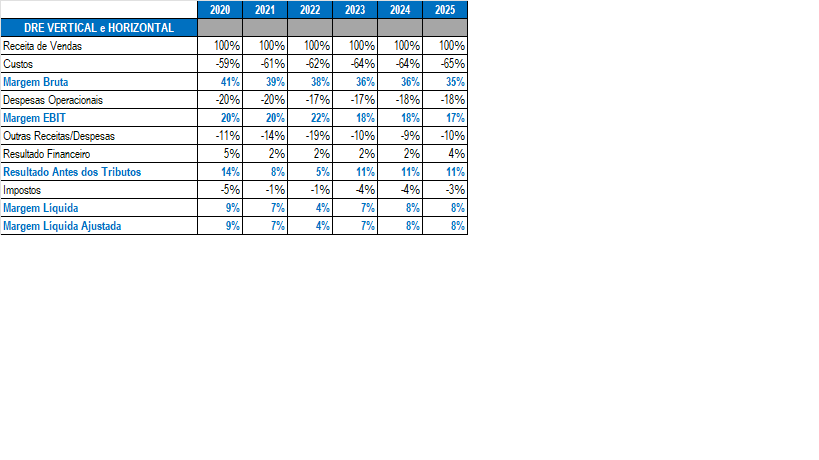

A análise da DRE Vertical é mais informativa. Apesar dos números terem sido ótimos em termos nominais, tanto em termos históricos quanto em relação ao ano anterior, devemos verificar os números relativos. Nesta breve análise comparamos cada item da DRE em relação à sua Receita Total e procuramos ver algum desequilíbrio em relação ao histórico.

A análise da DRE Vertical é mais informativa. Apesar dos números terem sido ótimos em termos nominais, tanto em termos históricos quanto em relação ao ano anterior, devemos verificar os números relativos. Nesta breve análise comparamos cada item da DRE em relação à sua Receita Total e procuramos ver algum desequilíbrio em relação ao histórico.

Vemos que a Margem Bruta é forte (35%), apesar de considerar ideal acima de 40%. Também percebemos que os custos vêm aumentando levemente desde 2020, acima do ritmo de crescimento das receitas, o que pressiona a margem. Em relação ao ano anterior podemos considerar uma estabilidade (-1%).

Por outro lado, as Despesas Operacionais (18%) têm se mantido no mesmo patamar, com leve redução de 2% em relação a 2020. Este leve controle das despesas pode ser visto como uma eficiência administrativa e reduz o impacto na Margem Operacional (EBIT). Perceba que, apesar da Margem Bruta ter caído 6% em relação a 2020, a Margem Operacional caiu apenas 3%. Em relação ao ano anterior também podemos considerar que a Margem Operacional permaneceu estável (-1%) devido à manutenção do mesmo nível de Despesas Operacionais e carregando apenas a perda em decorrência dos custos.

As Receitas e Despesas não operacionais (Outras Receitas/Despesas) impactam fortemente o resultado da empresa (-10%), mas se mantém no mesmo nível de 2020 e 2024.

Já o Resultado Financeiro veio forte este ano devido à alta Taxa Selic, o que remunera bem o caixa de uma seguradora. Como este setor deve manter um caixa relativamente alto para cobertura de sinistros, acaba tendo uma remuneração dependente da Taxa Selic, o que a favorece em épocas de alta e prejudica em épocas de baixa. Constatamos que o resultado financeiro foi o responsável por trazer o Lucro Antes dos Tributos ao mesmo nível de 2024 (11%) compensando as perdas com custos e despesas não operacionais.

Por fim, temos os impostos incidentes sobre o lucro no mesmo patamar de anos anteriores culminando com um Lucro Líquido de 8% em mesmo nível que os anos anteriores.

Portanto, para a análise de resultado da empresa vemos que ele tem sido consistente ao longo dos anos. Apesar do crescimento nominal em praticamente todas as linhas da DRE, a análise vertical nos apresenta outra realidade: a estabilidade relativa em relação às receitas, ou seja, tanto o operacional quanto o lucro estão crescendo em linha com as receitas. O ideal é que a empresa apresente crescimento operacional (EBIT) e de lucro ao longo dos anos.

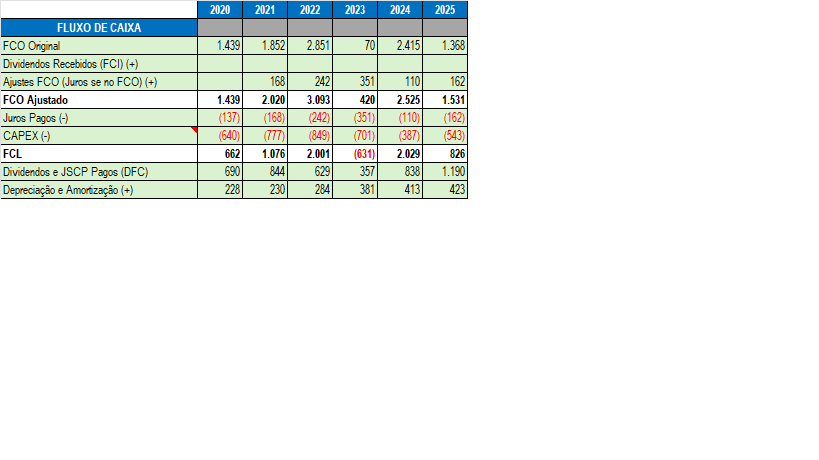

Agora vamos analisar a Demonstração do Fluxo de Caixa (DFC) da empresa. É uma análise simples, mas necessária. O Fluxo de Caixa Operacional (FCO) sempre foi positivo, o que é ótimo! Este é um item que deve estar sempre positivo, pois uma empresa que não consegue traduzir suas operações em dinheiro ao final do ano não pode ser uma empresa de qualidade. Uma empresa com caixa operacional negativo tem que se financiar por outros meios, seja por empréstimos / financiamentos, seja por captação de novas emissões de ações.

Uma empresa pode ter o FCO quando está iniciando suas atividades, pois precisa de comprar muitos insumos (fornecedores) e ainda não gera receita suficiente para cobrir estes gastos. Entretanto, estas empresas não são para mim. Prefiro empresas que já passaram por esta fase e já estão maduras o suficiente para gerar caixa porque é por um caixa robusto gerado que poderei também ser remunerado via dividendos! Quem investe em empresas com caixa negativo está “apostando” que em algum momento do futuro esta empresa vai gerar um caixa positivo e começar a gerar retorno ao seu investidor. Eu prefiro pular esta parte e já avançar para as empresas que já se provaram eficientes, pois muitas empresas de apostadores já ficaram pelo caminho.

Além do FCO original ainda faço alguns ajustes. Os juros pagos, por norma, podem estar lançados no FCO ou no Fluxo de Financiamentos. Por não considerar juros como algo operacional, eu excluo momentaneamente do FCO e o adiciono para a formação do Fluxo de Caixa Livre (FCL).

Também considero os dividendos recebidos como operacional, pois uma empresa controladora recebe dividendos de suas controladas que são operacionais. Imagine a Taesa (empresa de distribuição de energia) que tem várias controladas que também distribuem energia. Estas empresas não são operacionais também? Pois bem, considero que os dividendos que as controladas pagam às controladoras são operacionais.

Para formação do FCL, que é o caixa da empresa que realmente pode ser liberado para pagamento de empréstimos, distribuição de dividendos ou compras de novas subsidiárias, ainda elimino o CAPEX que são os gastos com compras de ativos imobilizados (imóveis, carros, máquinas, fábricas) e intangíveis (marcas, patentes, tecnologia, softwares). Assim, o FCL é o caixa limpo dos gastos habituais da empresa e disponível para a empresa empregar da melhor forma possível em suas atividades.

Aliás, é do FCL que devemos comparar a sustentabilidade das distribuições de dividendos. Veja que em 2024 tivemos um FCL forte que suportou os dividendos distribuídos naquele ano e ainda possibilitou que em 2025 os dividendos distribuídos superassem o FCL de 2024. O mesmo ocorreu em 2022 e 2023, onde o FCL de 2022 suportou os dividendos de 2022 e 2023.

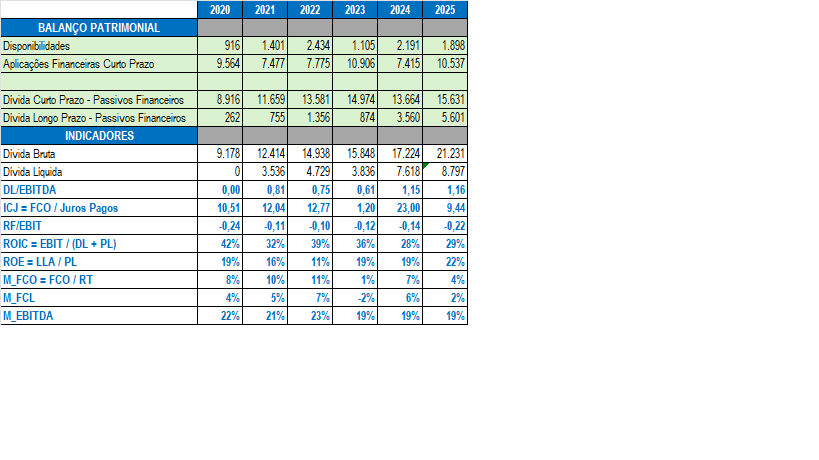

Em seguida vamos analisar a alavancagem, item essencial em qualquer empresa. Controlo o endividamento em três fatores: DL/EBITDA, FCO/Juros Pagos e Resultado Financeiro/EBIT. A empresa tem aumentando sua dívida em relação ao que gera de operacional (1,16), mas manteve o mesmo patamar em relação a 2024 (1,15).

Em seguida vamos analisar a alavancagem, item essencial em qualquer empresa. Controlo o endividamento em três fatores: DL/EBITDA, FCO/Juros Pagos e Resultado Financeiro/EBIT. A empresa tem aumentando sua dívida em relação ao que gera de operacional (1,16), mas manteve o mesmo patamar em relação a 2024 (1,15).

O segundo item indica a cobertura dos juros pagos em empréstimos/financiamentos com o FCO, ou seja, a empresa consegue pagar os juros com o caixa gerado? Uma empresa que tem FCO negativo ou FCO menor que juros pagos indica que ela vai ter que refinanciar suas dívidas, não gera caixa nem para pagar juros quanto mais para pagar os investidores! No caso da Porto Seguro tivemos sempre um patamar muito bom (acima de 5,00) com exceção de 2023 onde foi apertado.

Já o terceiro indicador de alavancagem está negativo, o que mostra que a empresa tem um resultado financeiro positivo. Neste indicador avaliamos se o resultado financeiro consome o resultado operacional gerado. Isto aconteceria se o resultado financeiro fosse negativo (despesas financeiras maiores que receitas financeiras). Se o resultado financeiro for negativo e for maior que o EBIT gerado significa que tudo o que a empresa gera com seu operacional estará indo para pagamento de despesas financeiras (juros) e o lucro provavelmente será negativo, ou seja, para o investidor não sobrará nada!

Se os três itens de alavancagem estiverem dentro dos parâmetros ideais significa que a empresa tem uma saúde financeira saudável. Se um dos fatores falhar devemos redobrar a atenção e analisar mais a fundo. Se dois ou três fatores falharem indica um grande alerta e o investimento nesta empresa torna-se bem mais arriscado com risco de não recuperação futura da empresa.

Vários estudos revelam que a alavancagem é a maior causadora de falências, portanto, é necessário realizar análises com rigor para anteciparmos possíveis consequências mais danosas ao nosso patrimônio. O ciclo da alavancagem é fácil de entender. A empresa toma dívida para crescer, por exemplo, para montar uma nova fábrica. Entretanto, se as vendas não aumentarem a um nível que pague os novos custos e os juros da dívida, a empresa terá que refinanciar sua dívida anterior com outra dívida. Assim, os juros repercutem no resultado superando o EBIT e trazendo o prejuízo à empresa. Neste ponto a empresa não tem caixa suficiente para renovar seu maquinário, comprar novos insumos e os bancos começam a negar novos créditos à empresa. Chega a um ponto em que a empresa sobrevive para pagar juros e isto é perceptível na DRE e na DFC. Nosso papel é identificar o início do ciclo (dívida alta, caixa que não cobre juros e operacional que não cobre despesas financeiras) e ficar longe deste investimento.

O próximo passo é a análise da rentabilidade. O ROE avalia o lucro líquido ajustado em relação ao Patrimônio Líquido e mostra a rentabilidade do acionista naquele período. O ROIC avalia o resultado operacional em relação ao capital investido na empresa, ou seja, tanto o Patrimônio Líquido quanto a dívida líquida.

No caso da Porto Seguro temos um ROIC bom de 29%, mas evidentemente decrescente desde 2020. Já o ROE está na casa dos 22% (muito bom) e levemente acima de 2020 e 2024. Como os dois índices trabalham com o Patrimônio Líquido e apenas o ROIC está caindo chegamos à conclusão que o que o está prejudicando é a dívida líquida que, apesar de controlada, está refletindo na rentabilidade.

O próximo item analisado são as margens caixa, ou seja, Margem de Caixa Operacional e Margem de Caixa Livre. A M_FCO reflete o caixa operacional em relação às receitas totais e a M_FCL reflete o FLC em relação às receitas totais. É o quanto a empresa gera de dinheiro efetivo no bolso. Lucro (DRE) é um efeito contábil, fictício e manipulável. Caixa (DFC) é a realidade da empresa. Um FCL positivo significa uma geração de caixa forte, independente do percentual. Já o FCO prefiro que seja superior a 10%. A M_FCO da Porto Seguro de 4% é aceitável, mas não é forte o suficiente para gerar muito valor ao acionista. Talvez seja esta a causa dos magros dividendos que ela distribui. Se esta margem estivesse dentro do que eu espero com certeza os dividendos estariam dentro do que eu espero também.

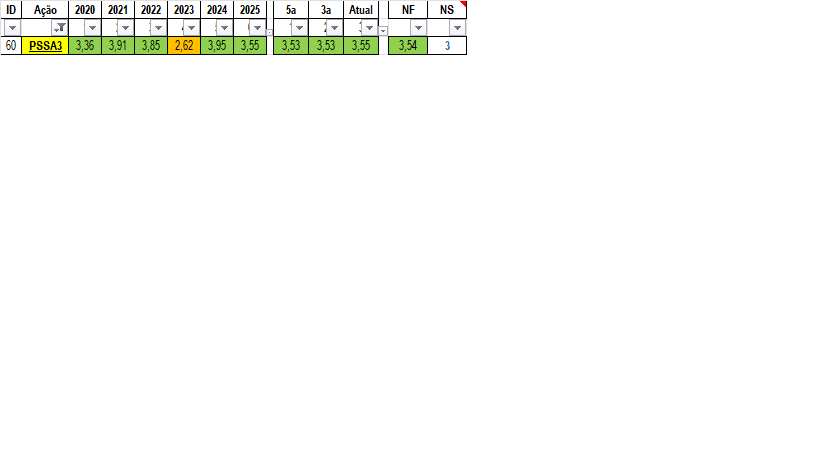

De acordo com estas características eu monto uma nota final (escala de 0 a 5) da empresa para atribuir se ela é investível ou não. Na tabela acima percebemos que ela tem se mantido consistente numa nota mediana nos últimos 6 anos analisados, tudo pelos mesmos critérios e mesmas bases. Com apenas uma pequena falha em 2023 tivemos uma retomada em 2024 e confirmação em 2025. As notas geradas para o curto prazo (2025), médio prazo (3 anos) e longo prazo (5 anos) são bem próximas, gerando uma Nota Final de 3,54.

Ela passa, portanto, em todos meus critérios de qualidade, com algumas ressalvas que comentamos neste texto, pois ela não é perfeita. Basta acompanharmos ano a ano se ela estiver na carteira de investimentos e ficarmos alertas a qualquer sinal de fraqueza. Apenas a título de curiosidade a nota 2,62 de 2023 não me faria vendê-la caso eu a tivesse na carteira, apenas manteria ela na carteira sem novas compras. Neste caso, em 2024 já voltaria a comprar normalmente.

Considerando-a investível devemos passar ao próximo passo. Avaliar seu preço teto na metodologia de dividendos.

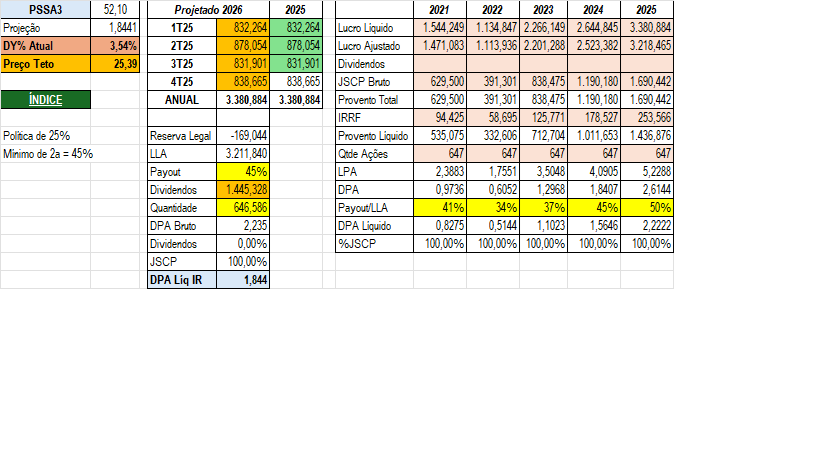

Analisando os cinco últimos anos da Porto Seguro ela distribuiu um Payout (relação entre os proventos líquidos pagos e o lucro líquido reportado) entre 34% e 50%. Então, por conservadorismo, mantenho um Payout de 45% para os cálculos visto que foi assim nos dois últimos anos.

Vamos considerar agora que ela mantenha o mesmo lucro em 2026 do que teve em 2025. Lembre-se que neste cálculo usamos o lucro líquido reportado (não o meu ajustado!) e que ele foi crescente nos últimos quatro anos (veja primeiro quadro). Estamos novamente sendo conservadores. Aplicamos a redução de 5% obrigatórios da reserva legal chegando à base de cálculo do dividendo. Aplicamos os 45% de payout e chegamos aos dividendos estimados. Dividimos pela quantidade de ações e chegamos ao dividendo estimado por ação. Aplicamos o redutor de 17,5% de retenção de IRRF porque ela paga normalmente em Juros sobre Capital Próprio e chegamos ao dividendo líquido estimado para 2026. Agora divida este dividendo pelo percentual que você quer ganhar no ano (6%, 7%, IPCA+ 2%, etc) e terá o seu preço teto.

No meu caso o DY% atual em relação ao preço atual está em 3,54%, muito abaixo do que eu considero justo para remunerar meu capital. Meu preço teto teria que ser 25,39, o que dificilmente será atingido nestas condições.

Para que a Porto Seguro entrasse na minha carteira deveria aumentar seus proventos nominais (1.690 milhões em 2025). Para isto precisaria gerar mais caixa (FCO e FCL). E este ponto volta ao nosso raciocínio anterior. É uma empresa que cresce devagar, mas cresce junto as receitas, o operacional e o lucro. O lucro teria que crescer em intensidade maior que as receitas.

Já um investidor mais paciente poderia pensar. Bom, os proventos nominais passaram de 535 milhões em 2021 para 1.437 milhões em 2025, 2,7x. Em 30/12/2021 a ação era cotada a R$ 20,92 e hoje está em R$ 52,02 (aumentou 2,49x). O DPA passou de 0,8275 por ação para 2,2222/ação. Logo, o que em 2021 correspondia a 3,95% a.a. (0,8275 / 20,92) hoje corresponde a 10,62% a.a. (2,22 / 20,92). Essa é a mágica da paciência.

Espero que esta pequena e breve análise da empresa possa ajudar você a enxergar as demonstrações financeiras de uma forma mais analítica e objetiva usando os dados brutos a seu favor de forma que suas decisões não sejam contaminadas pela emoção. Analisar uma empresa tem diferentes jeitos, métodos, formas, escolhas. A minha escolha e os meus ajustes nas demonstrações financeiras refletem uma forma padronizada de analisar qualquer empresa listada e não listada, sem viés, sem subjetivismo. O número bruto reflete a qualidade da empresa tanto sozinha quanto frente às demais.

Apesar de cada empresa ser diferente, até mesmo dentro do mesmo setor, os números são comparáveis. Uma análise de resultado vertical mostra ângulos não visíveis em uma análise de resultado nominal. É muito fácil dizer que uma empresa bateu recorde de lucro líquido, mas esta mesma empresa cresceu em relação ao seu operacional (EBIT) e às suas receitas? Ela gera caixa de forma consistente e consegue cobrir seus juros de forma a não comprometer os proventos?

Disclaimer: Este conteúdo tem caráter exclusivamente informativo e educacional. As opiniões e análises aqui apresentadas refletem interpretações pessoais dos dados disponíveis e não constituem, em hipótese alguma, recomendação de investimento, compra ou venda de ativos. Antes de tomar qualquer decisão financeira, consulte profissionais qualificados e considere seu perfil de risco.