No dia 13/03/2020 foram divulgadas as Demonstrações Financeiras Padronizadas (DFP) do ano de 2019 do Fundo Imobiliário HGLG11.

Este artigo tem o objetivo de discutir alguns pontos considerados essenciais, que todo investidor deveria olhar uma única vez ao ano nestas demonstrações. Afinal, temos que verificar se nosso dinheiro está sendo bem gerido.

Extraí a seguinte tabela do meu controle pessoal para poder discutir aqui. Ela resume todo o fluxo de caixa do FII. A DFC, para mim, é o coração de qualquer empresa ou FII, pois é dali que sai o pagamento do nosso investimento.

Para mim não interessa se houve um lucro exorbitante por causa de um ajuste a valor justo de algum item. O que interessa é se a empresa/FII gerou muito caixa com seus ativos.

Do lucro contábil não sai nada, a não ser elogio. De um caixa forte positivo, sai meu pagamento!

Inicialmente há que se considerar que 84% das receitas do FII são provenientes dos aluguéis. Isto está dentro do esperado, pois este FII tem nos aluguéis sua principal fonte de recursos.

Eu nunca tinha parado para perceber que a segunda maior fonte de receita é proveniente de SPEs. 16% não é de se desconsiderar. A receita de CRI é irrisória. A meu ver não se deveria nem ter CRI neste FII, pois o retorno de acordo com o investido é péssimo.

Outro ponto importante de ser verificar é a taxa de administração/gestão. São 10% de todo o FCO anual. Não é muito, mas eu preferia que fosse menor, claro. Está num percentual aceitável.

O principal ponto que gostaria de chamar a atenção do investidor é que os rendimentos pagos a nós foi superior ao caixa gerado no ano de 2019. Isto significa que o FII não só distribuiu os 95% exigidos pela legislação como foi além dos 100% e usou um pouco do saldo acumulado do ano de 2018 para nossa alegria.

O Fundo utilizou todos recursos conseguidos durante a emissão de 2019 no valor de R$ 550 milhões, juntou com mais um saldo acumulado de caixa de 2018 (em 31/12/2018 havia um caixa de quase R$ 89 milhões) e investiu R$ 621 milhões.

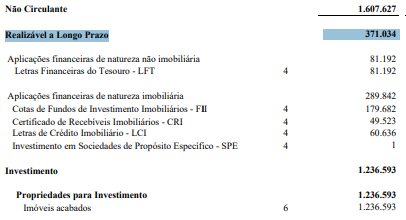

Entretanto, se analisarem o Balanço Patrimonial acima verão que existem em aplicações financeiras R$ 371 milhões. Este valor não entra no nosso saldo final de caixa da DFC (isto porque o caixa da DFC é o caixa de curto prazo). Este seria, digamos, um caixa de menor liquidez. O FII pode utilizá-lo para adquirir novos imóveis, pois o valor é relevante e suficiente para isso, ou pode optar por apenas receber rendimentos provenientes destes investimentos.

CONCLUSÃO

A conclusão que chego após a análise destes números é que este FII tem sido bem gerido. Tem entregado os rendimentos de acordo com o regime de caixa gerado conforme deve ser.

Se dividirmos os rendimentos pagos (R$ 85 milhões) pelo Ativo Não Circulante (nossos investimentos teoricamente) de R$ 1,6 bilhão encontraremos um retorno de cerca de 5,3% no ano de 2019.

Neste ponto considero um rendimento mediano levando em conta que é um rendimento livre de Imposto de Renda, mas ainda de renda variável, o que deveria nos trazer um retorno maior.

Gosto sempre de relembrar, ao final de cada postagem, que o Fundo aqui divulgado não é recomendação de compra. Ele faz parte de um Método Didático de escolha de ativos e Planejamento de Investimento visando a construção de uma Carteira Previdenciária.

Cada investidor deve se apropriar do conhecimento em si e aplicá-lo à sua própria estratégia que será definida e aperfeiçoada ao longo de sua caminhada financeira durante a vida inteira.

Abraço e até a próxima publicação!